副業の確定申告がめんどくさい最大の原因は、税金計算ではなく入力です。

とくに会社員の副業は、平日夜・週末にまとめて処理しがちで、手入力が増えるほど「いつかやる」→「直前地獄」になります。

そこで効くのがクレカ・銀行の自動連携。入力地獄を“消す”ための最短手段です。

このページは煽りません。連携が強い会計ソフトの選び方を「機能×制約×対象」で整理し、あなたが最短で終えるための判断軸を渡します。

この記事でわかること

- 自動連携で何が減る?(入力・分類・抜け漏れ)

- 「連携が強い」の正体:連携数より運用

- 連携で失敗する落とし穴(私用混在・二重計上・分類崩れ)

- あなたに合う選び方(機能×制約×対象で判断)

- 最短ルート:2択で終える→無料体験→運用固定

迷うなら先に結論:副業の会計ソフトおすすめ:迷うならこの2択(タイプ別)

レシート入力も消したい人:レシート撮影・自動仕訳が強い会計ソフト

1. 自動連携で何がラクになる?“入力地獄”の正体は3つ

自動連携の価値は「入力をしない」だけではありません。副業が続くほど効くのは、この3つです。

結局の差は「体験」すると一発です。まずは無料で触って判断。

- ①入力:金額・日付・店名を打つ時間

- ②分類:勘定科目を迷う時間(ここが意外に長い)

- ③漏れ探し:明細と帳簿が合わず、後から探す時間

結論:連携が強いほど、月1の“締め作業”が短くなり、放置しにくくなります。

副業会社員にとって、これが一番効く。

2. 「連携が強い」の正体:連携数より“学習・ルール・消込”

「連携できる金融機関が多い」だけで選ぶと失敗します。

重要なのは、取引が取り込まれた後に、どれだけ“自動で整う”かです。

| 見るべき観点 | 機能(強いとラク) | 制約(弱いと地獄) | 対象(刺さる人) |

|---|---|---|---|

| 学習(自動仕訳) | 同じ店・同じ支出を学習して自動分類 | 毎回手で分類→時間が溶ける | カード決済が多い |

| ルール設定 | 条件で自動的に科目/タグ付け | 例外処理ばかり増える | 固定費・サブスクが多い |

| 消込(入金・未収) | 請求→入金が一致しやすい | 売上と入金がズレて迷う | 業務委託・案件が複数 |

| 重複検知 | 二重計上を防ぐ | ダブりで利益が狂う | 複数カード・複数口座 |

売上と入金がズレてぐちゃぐちゃな人:副業の売上管理がぐちゃぐちゃな人へ:入金管理・未収・請求の超基本

3. 連携で失敗しやすい3大落とし穴(ここだけ先に潰す)

連携を入れても、運用が崩れると逆に面倒になります。

副業初期にありがちな落とし穴は、次の3つです。

- 私用混在:生活費と副業費が混ざり、分類が増える

- 二重計上:手入力+連携でダブる(特に同じ支出)

- ルール未設定:毎回分類して疲れる→放置→直前地獄

先に言う:連携を活かすコツは「精度」より運用を単純にすることです。

“混ぜない”“固定する”“月1で締める”——これだけでラクになります。

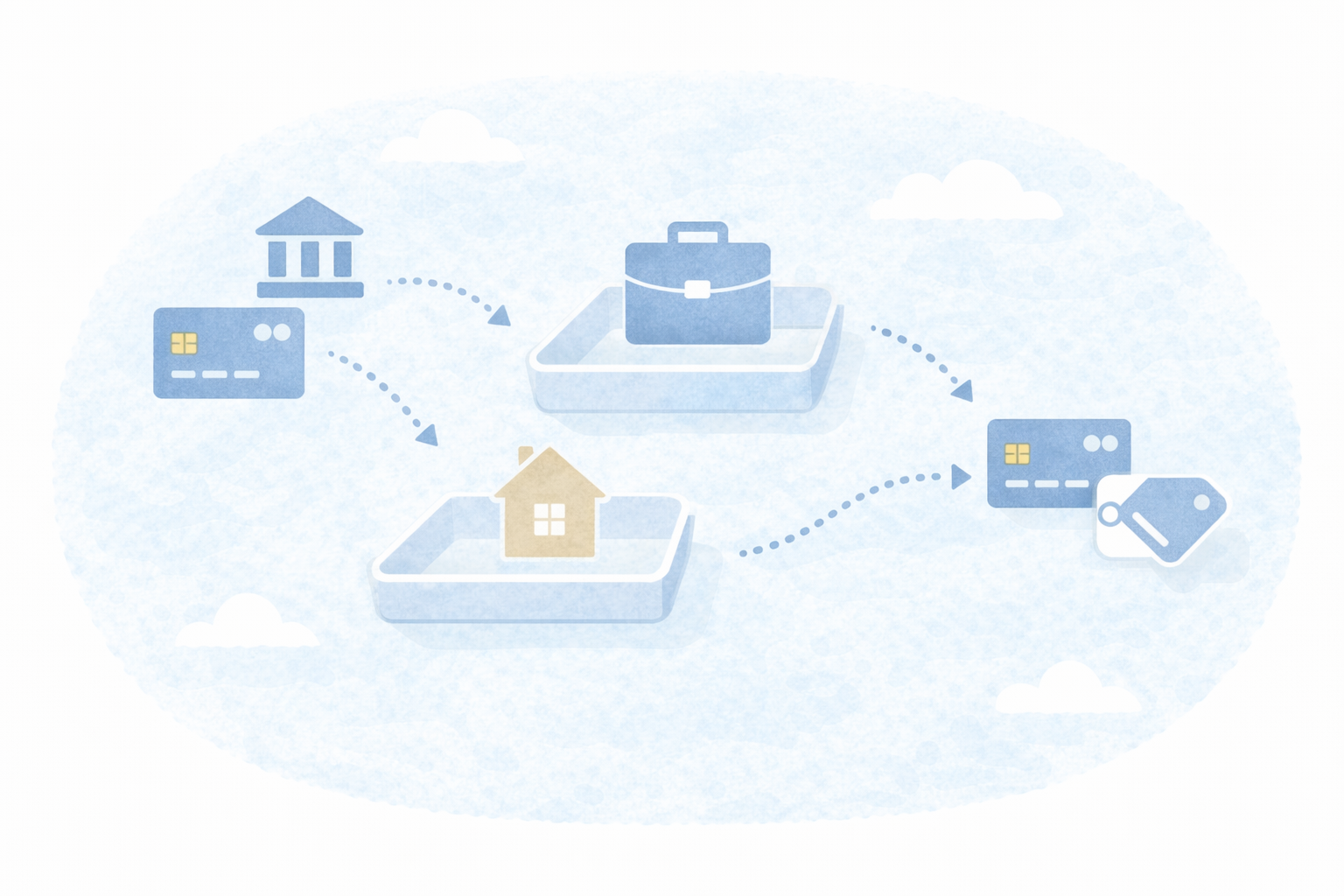

4. 最短の運用設計:副業は「口座・カードを分ける」が強い(できない場合の代替も)

一番ラクなのは、副業用の口座・カードを分けること。

これだけで「私用混在」が減り、連携の自動仕訳が効きやすくなります。

分けられる人:最小セット

- 副業用の引き落とし口座(売上の入金先もここ)

- 副業用のクレカ1枚(経費はできるだけここに寄せる)

分けられない人:代替(最短)

- カード明細に「副業」メモ(会計ソフトのメモ/タグでOK)

- 副業の支出は1つのカードに寄せる(複数カードは混乱の元)

- 月1で必ず締める(放置が最大の敵)

月1で回す型:3分で終わる毎月テンプレ

5. 選び方(拡張):連携で差が出る“機能×制約×対象”比較表

ここで「連携が強い」を判断します。ポイントはあなたの状況で総額(時間)が下がるかです。

| 観点 | 機能(強いと時短) | 制約(弱いと手作業) | 対象 | チェック(選ぶ時) |

|---|---|---|---|---|

| 取り込み頻度 | 明細更新が早い | 反映が遅く、締め作業が止まる | 毎週〜月1で締めたい | 更新タイミングの体感(無料体験で確認) |

| 学習精度 | 同一取引が自動で整う | 毎回分類が必要 | 決済回数が多い | 固定費/サブスクが自動で揃うか |

| ルール設定 | 条件で自動処理できる | 例外処理が多い | 固定の支出が多い | タグ/メモ/ルールの作りやすさ |

| 重複検知 | 二重計上を防げる | 利益が狂う | 手入力も併用する人 | 重複アラートや取り消しの簡単さ |

| 入金消込 | 売上と入金が一致しやすい | ズレて迷う | 案件が複数 | 入金消込・未収管理の導線 |

6. 連携で一番ラクになる副業タイプ(あなたはどれ?)

連携の恩恵が大きいのは、取引が増えるタイプです。

自分がどれに当てはまるかで、必要機能が見えます。

- 物販・せどり:仕入が多い→カード明細の自動化が効く

- 広告・SNS運用:サブスク/少額が多い→ルール設定が効く

- 業務委託(複数案件):入金消込が効く

- 出先対応が多い:スマホ入力より連携の方がラク

レシートも多い人は連携+撮影が最強:レシート撮影・自動仕訳が強い会計ソフト

7. 無料体験で見るポイント:1週間で「手が止まらない」方を選ぶ

最短で決めるなら、2択に絞って無料体験が合理的です。

見るべきは、機能の多さではなく“手が止まらないか”。

- 口座・カードを連携して明細が入るか(速度/安定)

- 固定費が自動で分類されるか(学習・ルール)

- 私用混在を処理できるか(メモ/タグ/除外が簡単か)

- 月1で締める導線がわかりやすいか(一覧・未処理の見える化)

迷うなら結論2択:副業の会計ソフトおすすめ(タイプ別)

freee vs マネフォで確定:freeeとマネーフォワード、結局どっちが副業向き?

8. まとめ:連携は“入力を消す”より「月1運用を回す」ために使う

- 入力地獄は入力・分類・漏れ探しの3つ

- 連携の強さは連携数ではなく学習・ルール・消込

- 落とし穴は私用混在/二重計上/ルール未設定

- 最短の運用は口座・カードを分ける(無理なら寄せる&メモ)

- 決め方は2択+無料体験で「手が止まらない方」

次に読むなら:

結論2択:副業の会計ソフトおすすめ

撮影も強化:レシート撮影・自動仕訳が強い会計ソフト

最短で終える:副業確定申告の最短ルート

※連携可否や更新頻度は金融機関・サービス側の仕様変更の影響を受けます。最終判断は無料体験で体感してください。

9. よくある質問(連携が不安な人のためのQ&A)

Q1. 連携したら自動で全部“経費”になりますか?

なりません。連携は明細の取り込みです。私用も入るので、除外/私用処理が必要です(口座・カードを分けると最短)。

Q2. 手入力もします。二重計上を防ぐには?

原則はどちらかに寄せる(連携が主、手入力は現金など例外のみ)。どうしても併用するなら、重複検知の使いやすさを無料体験で確認してください。

Q3. 連携しても分類が合いません。

最初は普通です。固定費(サブスク等)からルールを作る→学習させる、の順で整います。月1で締めれば、だんだんラクになります。

Q4. 連携より先にやるべきことは?

取引の入口を寄せることです(同じ口座/カードに集約)。これだけで分類と漏れ探しが減ります。

最後に:迷ったら無料体験→合う方でOK。